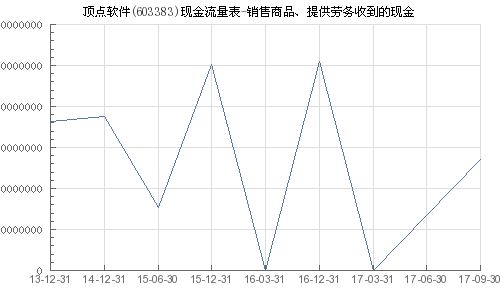

东华软件股份公司(股票代码:002065)作为国内领先的综合性IT解决方案与服务提供商,其业务模式正随着数字化浪潮不断演进。在公司财务分析中,“销售商品、提供劳务收到的现金”这一现金流量表项目,是衡量其主营业务“造血”能力与回款效率的核心指标。随着公司在互联网销售及相关服务领域的持续拓展,这一财务数据背后所反映的业务结构变化与增长质量尤为值得关注。

核心指标透视:现金流入的规模与质量

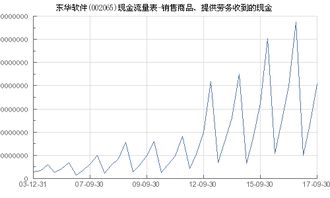

“销售商品、提供劳务收到的现金”直观反映了公司在一定时期内通过主营业务获取的真实现金流入。对于东华软件而言,这主要来源于两大板块:一是传统的软件销售、系统集成及技术服务(提供劳务);二是日益增长的基于云服务、在线平台、数字化产品的互联网销售与运营收入。该金额的持续增长,是公司市场竞争力、客户认可度和业务扩张的直接体现。与单纯的营业收入相比,该现金流入指标剔除了应收账款的影响,更能真实反映业务的盈利质量和现金回笼状况。健康的现金流是支撑公司技术研发、市场开拓和应对行业波动的坚实基础。

互联网销售业务的深度融合与现金创造

东华软件的互联网销售并非简单的线上商品交易,而是深度融合了其深厚的行业解决方案能力。这主要体现在:

- 云服务与SaaS模式:公司将传统的软件产品转化为可通过互联网订阅的云服务(如医疗云、金融云、智慧城市云平台),客户按需付费,形成了稳定、可预测的经常性现金流入。这种模式下的现金回收周期更短,现金流更加平滑。

- 数字化平台运营:在医疗、金融、能源等行业,公司建设和运营的互联网平台(如互联网医疗平台、在线供应链金融平台)不仅产生平台开发收入,还通过运营服务、交易佣金等方式持续产生现金流。

- 在线解决方案与技术服务:通过互联网为客户提供远程的咨询、部署、运维及更新服务,相关劳务收入也通过线上支付渠道高效转化为现金流入。

互联网销售业务的拓展,使得“销售商品、提供劳务收到的现金”的来源更加多元化,减少了对单一项目或大客户的依赖,增强了整体现金流的稳定性和抗风险能力。

行业比较与未来展望

与纯互联网公司相比,东华软件的互联网销售植根于深厚的行业知识(B端市场),现金流入的客户基础是企业与政府机构,通常单笔金额大、客户粘性强。与传统的软件企业相比,其互联网销售模式又带来了更高的增长潜力和运营效率。从“销售商品、提供劳务收到的现金”增长率与营业收入的匹配度分析,可以评估其互联网业务战略的实效。

随着“数字中国”建设的深入推进,各行业数字化转型需求将持续释放,东华软件的互联网销售业务有望迎来更广阔的空间。公司需要持续优化商业模式,提升在线交付和服务能力,确保增长的现金流入能够有效转化为利润和股东回报。关注该现金流入的构成变化、客户集中度以及回款周期,将是投资者洞察其互联网业务健康发展态势的重要窗口。

结论:东华软件“销售商品、提供劳务收到的现金”这一指标,不仅是其财务健康的“脉搏”,更是其从传统软件服务商向“互联网+行业”解决方案运营商成功转型的关键验证。互联网销售业务的深入发展,正为其带来更高质量、更具韧性的现金流入,为公司长期价值增长提供了核心动力。