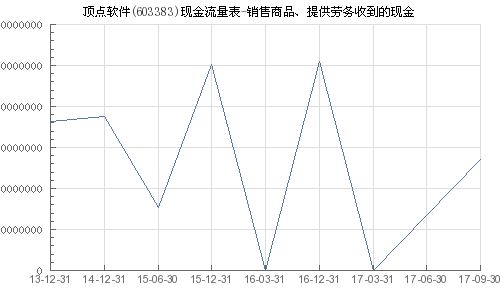

顶点软件(股票代码:603383)作为一家专注于特定行业应用软件研发、销售和技术服务的上市公司,其现金流量表中的“销售商品、提供劳务收到的现金”科目,是衡量其核心业务——软件销售及相关服务——实际回款能力和市场健康状况的关键财务指标。该科目直接反映了公司主营业务在报告期内通过经营活动产生的现金流入,是评估其盈利质量和经营效率的重要依据。

在软件销售业务模式下,“销售商品、提供劳务收到的现金”主要来源于以下几个核心业务的现金回款:

- 软件产品销售收入:指公司向客户销售标准化或定制化的软件产品许可所收到的现金。对于顶点软件而言,这通常涉及将其开发的行业专用软件(如金融、政务、能源等领域解决方案)的授权或使用权转让给客户。

- 技术服务与劳务收入:软件销售往往伴随着实施、培训、维护、升级等技术服务。这部分提供劳务所产生的现金收入,也计入本项目。它体现了软件业务的延续性和客户粘性。

- 系统集成与解决方案收入:如果销售行为包含硬件集成、整体解决方案交付,其中属于软件及服务部分的对应现金回款也归集于此。

该财务数据的健康度对顶点软件具有重要意义:

- 反映市场认可与销售效率:持续增长的现金流入通常表明公司的软件产品与服务市场需求旺盛,销售团队执行有效,合同转化为现金的速度较快。

- 揭示盈利质量:与利润表中的营业收入相比,该现金流入更能剔除应收账款的影响,展示“真金白银”的回收情况。若现金收入长期显著低于营业收入,可能提示回款周期拉长或信用政策宽松,存在坏账风险。

- 支撑运营与创新:充足的经营活动现金流入是公司维持日常研发投入、市场拓展、人才激励的根本保障,支持其持续进行软件产品迭代和技术创新。

- 影响投资者估值:稳定的现金创造能力是软件企业估值的重要基础,尤其是对于成长型软件公司,良好的经营性现金流能增强投资者信心。

投资者在分析顶点软件的“销售商品、提供劳务收到的现金”时,通常会将其与当期“营业收入”进行对比(计算销售收现比率),观察其长期趋势,并结合应收账款、预收款项(合同负债)的变化,综合判断公司软件销售业务的收款政策、客户支付能力以及收入的真实性和可持续性。在软件行业订阅制、云化转型的趋势下,该现金流的稳定性和可预测性也愈发受到关注。

“销售商品、提供劳务收到的现金”是洞察顶点软件(603383)核心软件销售业务市场表现与财务实质的一个关键窗口,其规模、增长和与收入的匹配关系,共同勾勒出公司主营业务创造现金的真实图景。